สำหรับมาตรฐาน TFRS For NPAEs บทที่ 10 เรื่อง ที่ดิน อาคารและอุปกรณ์ได้ให้แนวทางวิธีการคิดค่าเสื่อมราคาไว้ดังนี้

– กำหนดให้กิจการต้องปันส่วนค่าเสื่อมราคาอย่างเป็นระบบตลอดอายุการให้ประโยชน์ของสินทรัพย์

– ต้องเลือกใช้วิธีการคิดค่าเสื่อมราคาที่สะท้อนถึงรูปแบบประโยชน์เชิงเศรษฐกิจที่กิจการคาดว่าจะได้รับในอนาคตจากสินทรัพย์

– ต้องทบทวนวิธีการคิดค่าเสื่อมราคาของสินทรัพย์อย่างสม่ำเสมอ หากกิจการพบว่ารูปแบบประโยชน์เชิงเศรษฐกิจที่คาดว่าจะได้รับในอนาคตจากสินทรัพย์นั้นเปลี่ยนแปลงไปอย่างมีสาระสำคัญ กิจการต้องเปลี่ยนวิธีการคิดค่าเสื่อมราคาโดยใช้วิธีเปลี่ยนทันทีเป็นต้นไป

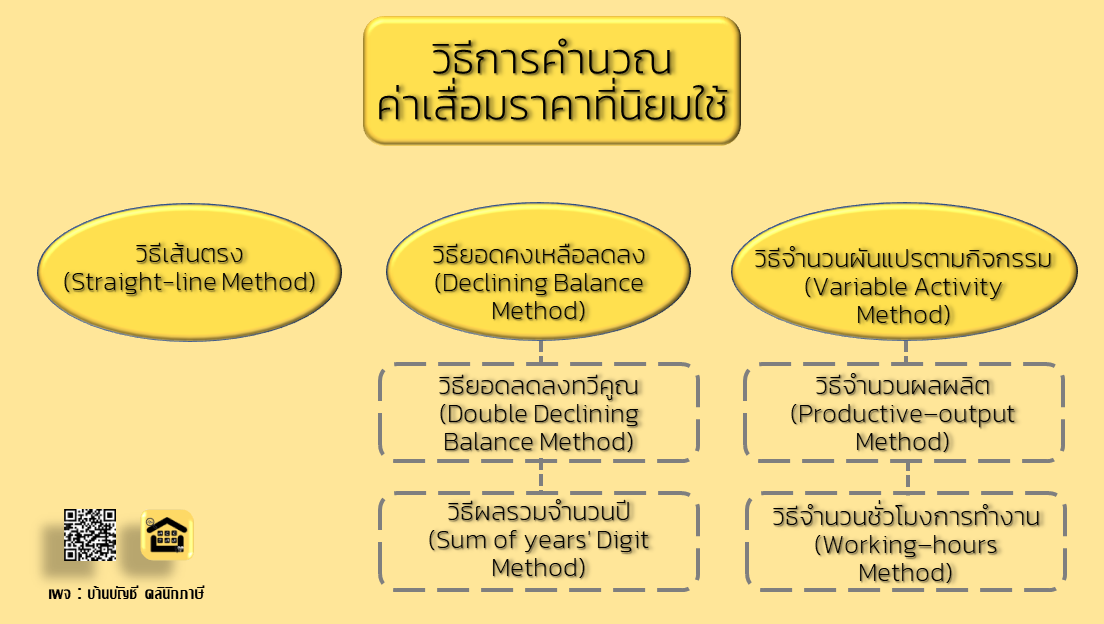

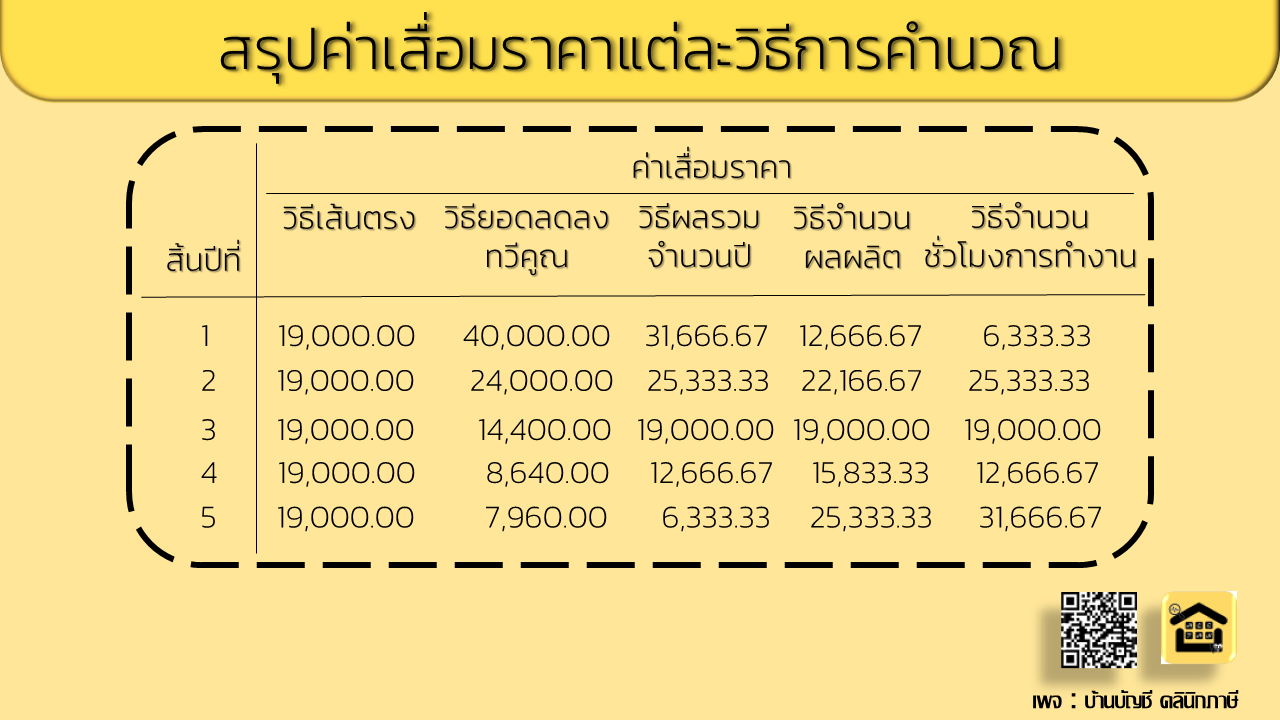

ดังนั้นกิจการสามารถเลือกใช้วิธีการคิดค่าเสื่อมราคารูปแบบอื่นนอกเหนือจากวิธีเส้นตรงได้หากวิธีการดังกล่าวสามารถสะท้อนรูปแบบประโยชน์เชิงเศรษฐกิจที่จะได้รับในอนาคตจากสินทรัพย์ได้ดีกว่า